Además, con su permiso, queremos colocar cookies para que su visita e interacción con SICC sean más personales. Para ello utilizamos cookies analíticas y publicitarias. Con estas cookies, nosotros y terceros podemos rastrear y recopilar su comportamiento en Internet dentro y fuera de super-instrument.com.

Con esto, nosotros y terceros adaptamos super-instrument.com y los anuncios a sus intereses. Al hacer clic en 'Aceptar', acepta esto. Si lo rechaza, solo utilizamos las cookies necesarias y lamentablemente no recibirá ningún contenido personalizado. Visite nuestra política de cookies para obtener más información o para cambiar su consentimiento en el futuro.

Los módulos tipo N obtienen el 70% en las licitaciones de enero-febrero y los precios bajan un 51%

Los módulos tipo N obtienen el 70% en las licitaciones de enero-febrero y los precios bajan un 51%

Mar 11, 2024

Los módulos solares tipo N se han convertido en la opción dominante en las licitaciones de enero y febrero en China, representando más del 70% de la cuota de mercado. Este cambio ha ido acompañado de una caída sustancial del 51% en los precios de los módulos durante el año pasado.

El panorama de la industria ha sido testigo de señales notables a medida que nos acercamos al 2024. Factores como un ligero aumento en los costos del polisilicio y menores tasas de producción durante las vacaciones del Año Nuevo en China han llevado a los fabricantes de módulos solares a insinuar posibles aumentos de precios.

Sin embargo, con la reanudación de la producción en marzo, la industria prevé una pequeña tendencia a la baja en los precios de la cadena de suministro.

Al examinar los datos de la licitación de enero y febrero, los precios de los módulos tipo p fluctuaron entre 0,85 y 0,92 CNY/W. Mientras tanto, las ofertas de tipo n mostraron un rango más amplio, oscilando entre 0,89 y 0,98 CNY/W, aproximadamente un 50% menos año tras año.

Dominio de tipo N y demanda cambiante

En los dos primeros meses de 2024, más de 67 GW de licitaciones han revelado resultados. Se asignaron alrededor de 8 GW a proyectos individuales y los 60 GW restantes a adquisiciones marco.

Actores clave como China Petroleum y China Resources eligieron exclusivamente módulos monobifaciales de tipo n en sus licitaciones durante este período.

Otras licitaciones incluyen PowerChina con más del 70% de las licitaciones de tipo n, China Southern Power Grid con alrededor del 60% y China National Nuclear Corporation (CNNC) con alrededor del 25%, lo que destaca la creciente popularidad de los productos de tipo n.

En cuanto a los módulos tipo p, el mercado está experimentando un cambio en la demanda hacia módulos de mayor potencia, concretamente aquellos que superan los 570W/580W.

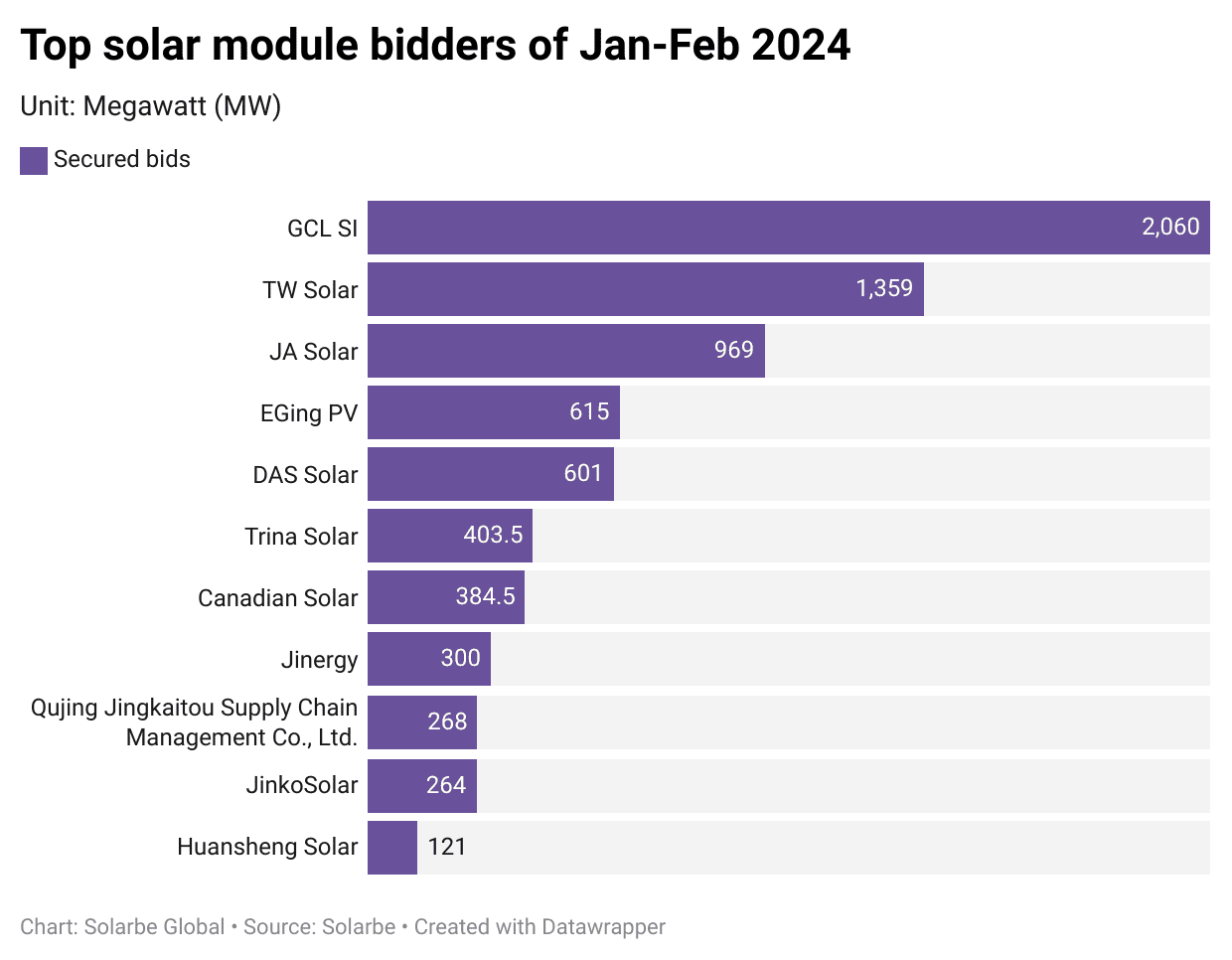

GCL SI y TW Solar destacan

Integración del sistema GCL (GCL SI) lideró el mercado con ofertas aseguradas de 2 GW en los primeros dos meses de 2024. GCL SI dijo a Solarbe que la compañía envió más de 4 GW de módulos en el cuarto trimestre de 2023, lo que la convierte en uno de los 10 principales proveedores de módulos del mundo por volumen de envío. en el año pasado.

TT Solar le siguió de cerca con 1,36 GW de licitaciones aseguradas, incluidos 1,17 GW de China Resources. Los datos de Solarbe muestran que la empresa ha enviado un total de 32 GW en 2023.

JA Solar El tercer puesto lo ocupa con unos 970 MW. Otras empresas que obtuvieron ofertas incluyen EGing PV, DAS Solar, Trina Solar, Canadian Solar, Jinergy, JinkoSolar, Huansheng Solar, etc.

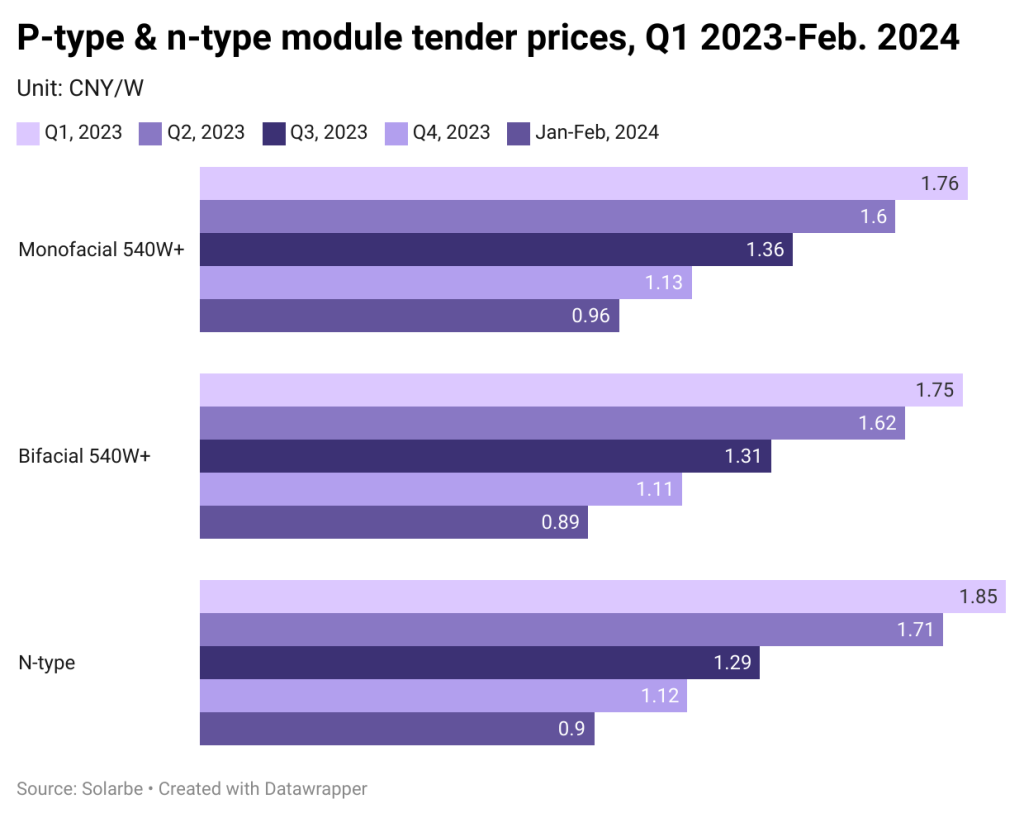

Los precios del tipo N bajaron un 51%

En cuanto a los resultados de las licitaciones para proyectos individuales, los precios de los módulos solares han disminuido notablemente desde el primer trimestre de 2023 hasta los dos primeros meses de 2024. En concreto:

Los módulos de un solo lado de 540W+ experimentaron una caída promedio del precio de oferta de 1,761 CNY/W a 0,96 CNY/W, lo que supone una reducción sustancial del 45 %.

Los módulos bifaciales de 540W+ experimentaron una caída de 1,749 CNY/W a 0,89 CNY/W durante el mismo período, lo que representa una disminución del 49%.

Los precios de los módulos tipo N disminuyeron de 1,849 CNY/W a 0,903 CNY/W, un 51% menos.

Según Solarbe, algunas marcas líderes y emergentes han dejado explícitamente de competir en el mercado del tipo p y han centrado sus esfuerzos en el mercado del tipo n. Este movimiento estratégico ha llevado a una competencia intensificada y reducciones sustanciales de precios en los módulos tipo n.

Para obtener más noticias sobre energía solar y necesidades de productos solares, haga clic en www.rongstar.com

Soporta red IPv6

Soporta red IPv6